【修了考査の闇】合格率50%未満の『暗黒の3年間』の要因を考察

カワセミ

カワセミ10分くらいで読めるよ~

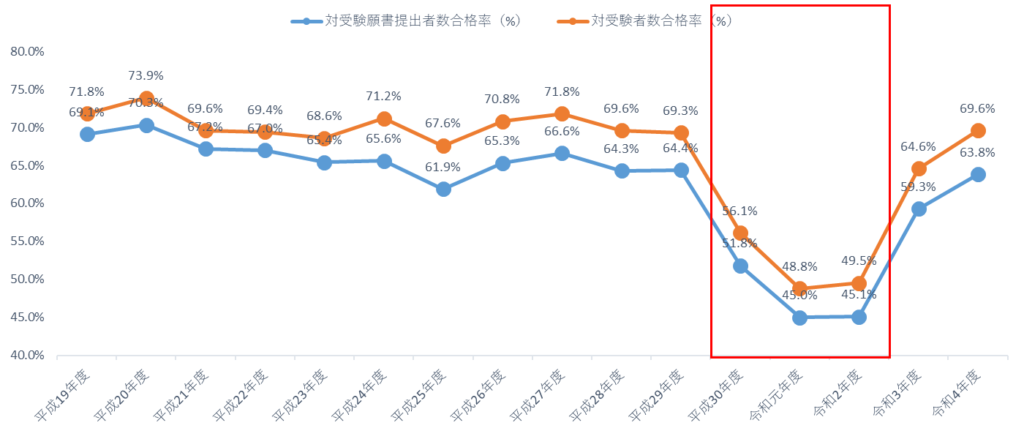

以前の記事で、修了考査の合格率が低迷していた暗黒の3年間(管理人が勝手に呼んでいます)があるという話をしました。

暗黒の3年間とは、下の折れ線グラフの赤枠(平成30年度から令和2年度)の3年間のことです。

【合格率】

【受験者数と合格者数】

公認会計士資格を得るための最終関門と位置づけられる、修了考査の合格率は例年70%前後とされていました。

令和3年度、そして今回合格発表があった令和4年度では元の水準に回復しているものの、該当の3年間は50%台もしくは50%割れしています。

何故ここまで急激に合格率が落ち込んでいるのかについては、詳細は公認会計士協会から公表されていません。

そのため色々な憶測が飛び交っていますが、今日は管理人の考察をお伝えしていければと思います。

この記事で分かること

- 修了考査の合格率低迷の原因に関する管理人の考察

- 今後の合格率に関する考察

さしみ

さしみ暗黒の3年間の真相が知りたいな~。

かわなべ

かわなべ任せてください!

管理人が網羅的に考察していきます。

合格率低迷の要因はズバリ何がある?

この3年間の合格率が低迷していた原因について、現状においてもはっきりした原因が分かっていません。

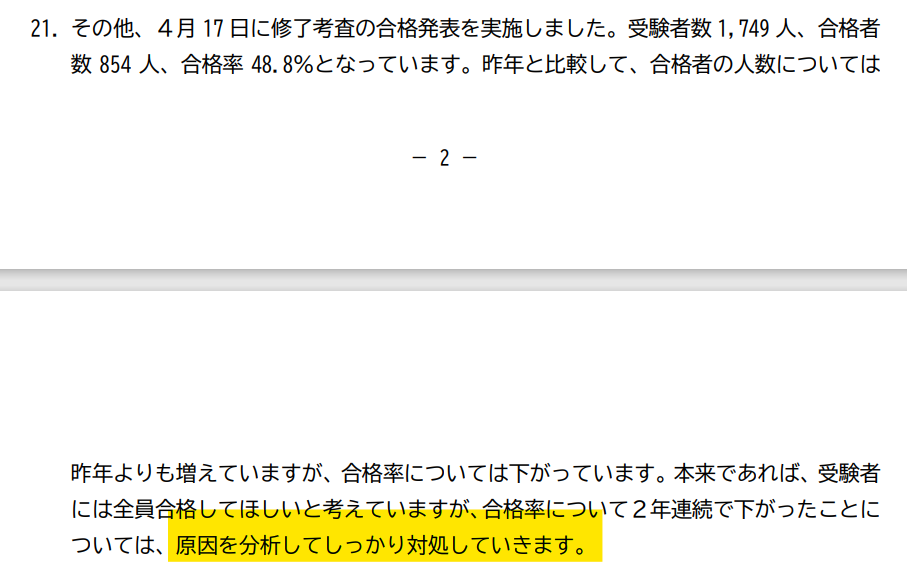

なぜなら、修了考査の実施機関である公認会計士協会が行っている記者会見で「原因を分析してしっかり対処していきます。」とコメントしており、公認会計士協会も詳細について表向きには要因を掴んでいた訳ではないからです。

ただし、受験生や公認会計士資格者・専門学校などの有識者の間では、低迷の要因について推測されている項目があります。

それが次の項目です。

- 試験問題の難化

- 実施機関である公認会計士協会による合格者の人数制限

- 新型コロナウイルス(COVID-19)の影響

- 受験生の質の低下

- 実務補習所の質の低下

それぞれ現役公認会計士、そして現役の実務補習所講師として管理人の考察を述べていきます。

①試験問題の難化

管理人としては、要因として「充分に考えられる」と判断しています。

公認会計士協会のHPには過去5年分の過去問題がPDFで掲載されています。

ただし、模範解答や配点は記載されていません。

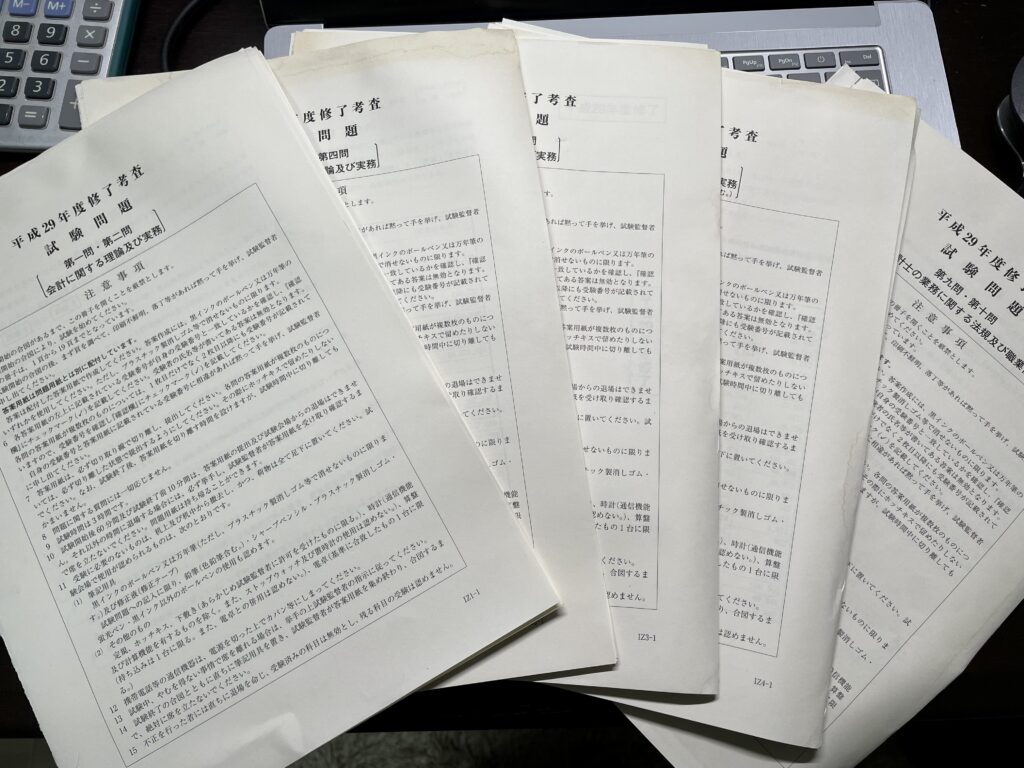

残念ながら管理人が受験したのは平成29年度で、上記のHPの公表からは外れているのですが、

このとおり、自宅に当時の試験問題が保管していたので、それを基に解説していきます。

さしみよく保管してあったね。

かわなべ記念に取っていたんだ。

ちなみに合格したときの論文式試験の問題用紙も保管してあるよ。

問題のボリューム

まずは、中身を見ていく前に問題文のボリュームについて見てみましょう。

問題文が増えるほど難しいとは必ずしもなりませんが、問題文が増えるほど時間切れにはなりやすいはずです。

処理しなければならない情報は間違いなく増えます。

管理人が受験した平成29年度も含めて、公認会計士協会のHPにUPされている5年分を合わせた過去6年分のページ数を以下でまとめてみました。

赤枠内が暗黒の3年間ですが、他の年度に比べて特別ボリュームがあるわけではなさそうですね。

問題のボリューム自体は特に影響していないようです。

さしみ税に関する理論及び実務の問題が

平成29年度と令和4年度で10頁も違うね!

右肩上がりに増えていってる。

資料が増えているんだろうね。

問題の難易度

難化の要因がボリュームではないのなら中身。

かわなべ管理人が持っている平成29年度から令和4年度まで分析してみました。

問題の難易度を科目別に見ていきましょう。

会計に関する理論及び実務(第1問・第2問)

初日の午前に実施される、試験時間3時間、配点300点の、言わずもがな重要科目です。

基本的には論文式試験のような問題形式で、計算(約6割)・理論(約4割)ともに出題されます。

注意しないといけないのが、IFRS・収益認識会計基準・開示事例などの高度な分野も結構な頻度で出題されている点です。

これらは実務上スタッフが触れる機会は少ないと思われるため、対策を行っていないと手も足も出ずゴッソリと点を落としてしまう分野です。

特にIFRSについては、日本の会計基準との相違点を中心に出題されることが多く、あやふやな知識を書くだけでは部分点は全くもらえないと思った方が良いです。

年度によって難易度のばらつきはありますが、連結会計・組織再編・税金・税効果・IFRSは毎年出題されています。

減損会計も割と登場しますね。

暗黒の3年間の中では特に、令和元年度が難しすぎます。

第1問は典型的な連結F/S作成問題なのですが、ソフトウェア受託開発をしている子会社がいたり、研究開発費に関する出題があったり、それらを含めた過去の誤謬に加えて、他益信託…。

マイナー論点のオンパレードです。

問題文も理解しにくい記述が多かったです。

第2問は税金・税効果の問題ですが、それぞれの会社区分で計上できる繰延税金資産の金額を求める等、実務チックな内容でした。

それに加えて、IFRSの出題がとても目立った回でした。

第1門の計算も難しく、理論もIFRSが多かったため、かなり厳しい回になったと思います。

基本的には第1問の計算問題は易しめな印象があるのですが、初日の最初の問題からこの難問はなかなかに酷ですね。

出鼻が一気にくじかれます。

令和元年度以外の年度は平均的な難易度や出題分野でした。

言い忘れていましたが、試験の難化で最も怖いのが「足切り」です。

修了考査の合格基準点については下記のように定められています。

総点数の60%を基準として、運営委員会が相当と認めた得点比率とする。

修了考査実施細則

ただし、満点の40%に満たない科目が1科目でもある者は不合格とすることができる

5科目のうち、1科目でも40%に達していなければ問答無用で不合格になってしまいます。

さしみ合格させてあげたくても

足切りは流石に制度上無理だからね。

かわなべちなみに足切りの場合「不合格とすることもできる」と書いていますが、

まず間違いなく不合格になります。

文面どおりに捉えないように。

したがって、令和元年度の合格率が低い(48.8%)のは、会計に関する理論及び実務での足切り該当者が多発したことが要因として考えられます。

監査に関する理論及び実務(第3問・第4問)

初日の午後に実施される、試験時間3時間、配点300点の、言わずもがな重要科目です。

基本的には論文式試験のような問題形式で、大きく暗記問題(約60%超)と事例問題(約40%弱)に分かれています。

暗記問題は監査基準委員会報告書からの出題が主です。

事例問題はF/S絡みの問題や、自分がインチャージを想定してスタッフとの会話形式で出題されるなど、出題形式は様々です。

出題傾向は安定しており、監査法人勤務の方は実務として経験していることが多いことから、修了考査の勉強時間としては最も割かない科目と言われています(管理人もほとんど勉強した記憶がありません)。

逆に監査法人勤務でない方にとっては最もハードな科目となります。

監査に関する理論及び実務は会計とは違って毎年必ず出題される論点はないので、幅広く対策する必要があります。

暗黒の3年間の中では特に、令和2年度が難しいです。

第3問・第4問ともにグループ監査と内部統制監査がベースの出題です。

第3問の訴訟事件等の対応や、第4問の工事会計に関する監査手続の事例問題は少々マイナー論点です。

問1~問5までガッツリ問われていますので、配点も高いと思われます。

工事会計に関しては、建設会社のクライアントに行ったことがある方とそうでない方で大分差がついてしまいそうです。

管理人は建設会社のインチャージをしていましたので監査手続は思い浮かびますが、インチャージを持つまでは「???」という状態でした。

監査によく行くクライアントも点数を分ける要因となり得ます。

この回はマイナー論点で高い配点を占めてきたという試験内容でした。

したがって、令和2年度の合格率が低い(49.5%)のは、監査に関する理論及び実務での足切り該当者が多発したことが要因として考えられます。

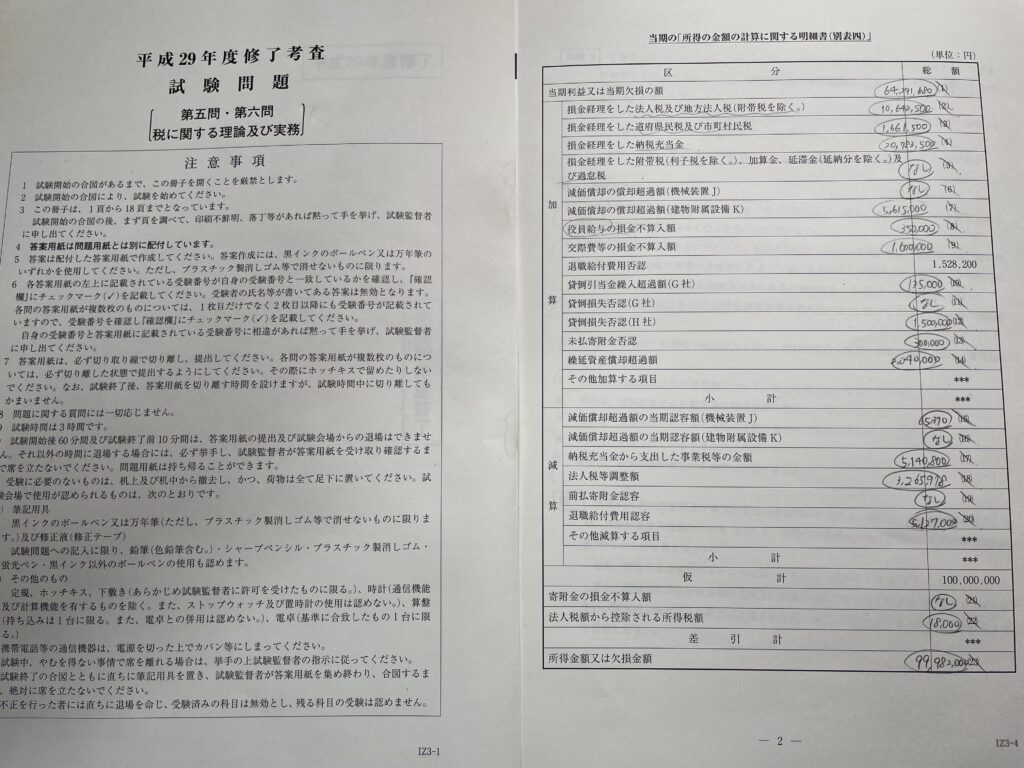

税に関する理論及び実務(第5問・第6問)

2日目の午前に実施される、試験時間3時間、配点300点の、言わずもがな重要科目です。

受験生の間で最も差が開きやすい科目です。

なぜなら、修了考査の受験勉強で最も時間を割くことになる最重要科目だからです。

つまり、それだけの対策が必要な科目だということを意味しています。

法人税・所得税・消費税・相続税はほぼ毎年出題されます(管理人が受験した平成29年度は、珍しく相続税の出題はありませんでした)。

出題範囲が膨大なため、出題される分野もかなりバラツキがあります。

かわなべ管理人の受験年度(平成29年度)のように

相続税や組織再編税制が出題されない年もありました。

いずれにしても出題された場合、配点は大きいと予想されますので対策は万遍なく必要です。

暗黒期の3年間の中では特に、平成30年度が難しすぎます。

まず、第5問の問題形式が大きく変わり、真・総合問題になりました。

第5問は問題1~問題3で構成され、基本的に問題1「法人税」、問題2「消費税」、問題3「税務理論」など、それぞれ問題毎に株式会社が分かれているので、総合問題の形式を取っていながら実質中身は個別問題の寄せ集めでした。

しかし、平成30年度の第5問は問題1~問題3まで1つの株式会社が対象であり、法人税用の資料や消費税用の資料が入り混じっており全体的に問題文が読みづらいです。

消費税は例年点数を稼ぎやすいのですが、この回は例外で難しい内容が多く、全体的に得点を重ねるのは難しかったはずです。

また、出題頻度が少ない事業税がガッツリ出題されており、配点も高かったことが予想されます。

問題6はこれまた出題頻度が少ない、今は廃止されている連結納税制度に関する出題で固まっています。

したがって、平成30年度の合格率が低い(56.1%)のは、税務に関する理論及び実務での足切り該当者が多発したことが要因として考えられます。

また、管理人の経験談からも平成30年度の税務は近年稀に見る難しさだったと想定されます。

さしみどういうこと?

かわなべ管理人は平成29年度の修了考査を受験したんだけど、補習所に通っていたときに税務の考査が1回だけ赤点で、下級生たちと受けた追試が1回だけあったんだ。

その追試の年度から税務の考査が全国統一問題に変わっていて、問題形式が明らかに過去問と変わっていたのに驚いたよ。

その下級生が受けた修了考査が平成30年度の税務だから、全国統一になって初めての修了考査ということもあって大幅難化したと予想しています。

さしみどうしていきなり全国統一問題になったの?

かわなべ税理士会への考慮と言われているよ。

公認会計士登録を行えば、税理士試験を合格せずとも税理士登録できることは知ってるよね。

その件で税理士会と公認会計士協会で長年対立があったんだ。

最終的には公認会計士協会の主張で打ち止めになったんだけど、税務の試験を税理士試験とほぼ同じ難易度で行うことで、「税務ができなければ公認会計士登録もできない=税理士登録もできない」ということを公認会計士協会は示したかったんじゃないかな?

その結果、問題は大幅難化したんだけどね。

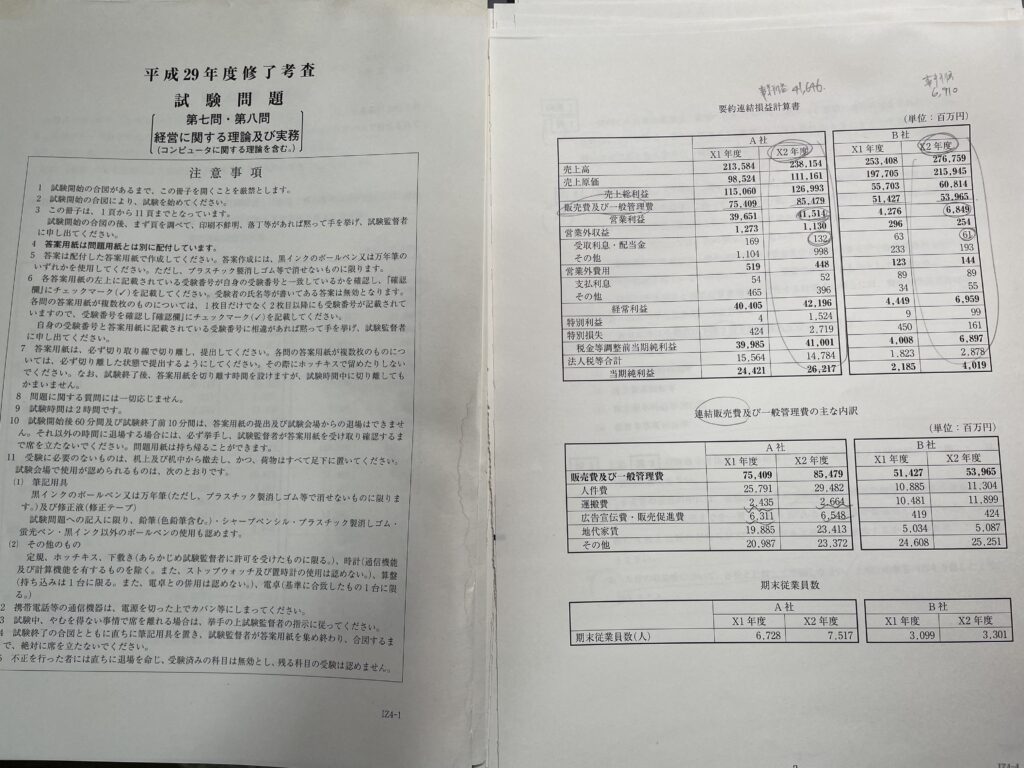

経営に関する理論及び実務(第7問・第8問)

2日目の午後に実施される、試験時間2時間、配点200点の、そこそこ重要な科目です。

第7問と第8問で経営学とITに分かれています。

経営学は経営分析・企業価値評価、

ITはIT全般統制が必須対策ポイントです。

経営に関する理論及び実務は、計算は割と素直な問題が多くて稼ぎチャンスとしての立ち位置で、理論は用語の穴埋め問題などが難しい傾向があります。

かわなべ用語の穴埋め問題は選択肢があれば対応しやすいですが、用語を単純に答える方式は難しいですね。

選択肢がある場合は、問題分の出題のとおりに答えましょう。

(記号で答えよ。など)

記号ではなく、選択肢の用語を書いてしまったばかりに同期が1人修了考査に落ちました。

暗黒期の3年間の中で特別、難しかった回はありません。

経営に関する理論及び実務は、配点が200点のため、1つのミスが与える相対的な影響は大きいですが、足切りを心配するような科目ではありません。

計算方法を覚えていて理論の対策を行っていれば、充分に得点できる科目です。

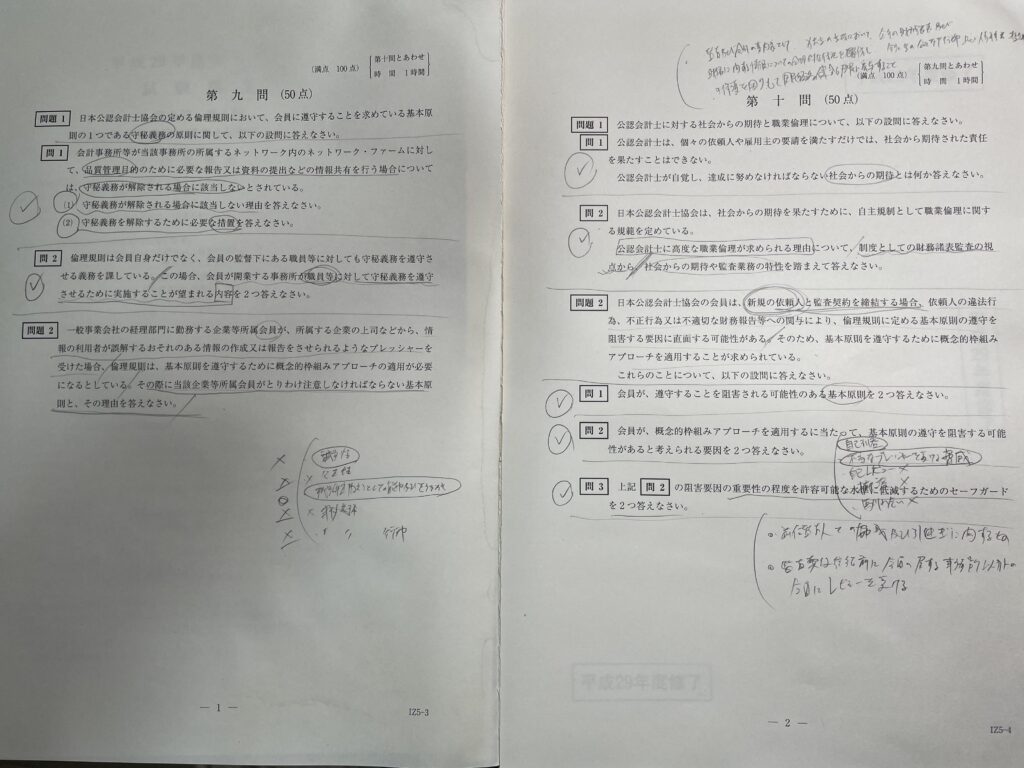

公認会計士の業務に関する法規及び職業倫理(第9問・第10問)

2日目のラストに実施される、試験時間1時間、配点100点の、実は重要な科目です。

配点が100点なので合否にあまり影響なさそうだと誤解されがちなのですが、それは違います。

最も足切りリスクを抱えている科目です。

決して侮ってはいけない科目ですし、1番最後に実施される科目だからといって手を抜いていると足元をすくわれます。

配点が低いということは1つ1つのミスが相対的に重いことになり、結果として40%を下回ってしまう可能性を秘めているからです。

基本的には倫理規則からの出題は毎年あり、独立性に関する指針もメジャー論点です。

暗黒期の3年間の中で、特別難しかった回はありませんが、

強いて挙げるなら令和元年度の第9問インサイダー取引が少し重めです。

第9問が丸々インサイダー取引からの出題のため、50点分が間違いなく配点されています。

出題頻度が少ない論点のため、対策を行っていないと足切りの危険性も充分考えられると思います。

かわなべまた、管理人が受験した平成29年度の問題(上の写真)もなかなか難問です。

問題文は2枚なので非常にシンプルなのですが、倫理規則の背景などの出題があります。

基本的には作文大会になりますが、的を得た作文でないと点数が貰えません。

全科目触れてきましたが、合格率が異様に低かった暗黒の3年間は、いずれも足切りリスクがある科目が存在していました。

◆ 平成30年度 税に関する理論及び実務

◆ 令和元年度 会計に関する理論及び実務

◆ 令和2年度 監査に関する理論及び実務

修了考査は60%の絶対評価だと言われがちですが、試験の難化などで合格者数をある程度調整するためにボーダーを上下させることは充分に考えられます。

しかし、それにも関わらず合格率が低いということは、

試験の難化による足切り対象者の増加

が最も納得を得やすい答えであるように思います。

足切り対象者であれば、合格させてあげたくても制度上は必ず不合格になってしまいます。

他の年度の試験問題も分析しましたが難問奇問は少なく、足切りリスクは暗黒の3年間に比べると少ないように思います。

この件については、公認会計士協会の異例の対応からも裏付けが取れます。

令和元年度修了考査の受験者の内、全科目を受験した上で合格とならなかった方へは本年6月を目途に成績通知書を送付します。成績通知書の送付は、令和元年度修了考査を対象とする特例措置です。

日本公認会計士協会HP

そして、令和2年度(2020年度)の修了考査からは、希望者には得点区分を開示する制度ができました。

得点開示を行うことで得られる情報は、科目ごとの得点比率ですが、40%未満であればその旨が開示されます。

②実施機関である公認会計士協会による合格者の人数制限

管理人としては、要因として「意図的な人数制限はあまり考えられない」と判断しています。

公認会計士協会は、修了考査受験生に向けてYoutubeで受験生へのメッセージを毎年伝達しています。

上の動画は40分にわたる動画メッセージですが、要約すると以下のようになります。

- 修了考査合格だけを目標としないで、本質的な勉強をしてください

- 山を張らないで勉強をしてください

- 記憶する事より、理解することに重点を置いて勉強してください

- 受験勉強だけではなく、実務の中での勉強も大切にしてください

- インプットするだけでなくアウトプットする勉強をしてください

(計算、演習問題を解いてみる。口に出してみる。)

上記に加えて、修了考査の合格水準は絶対評価の試験であり、認定された基準を超えた者だけが合格する試験だという点が強調されました。

公認会計士協会がこのようなメッセージを発信し始めたのは、受験生に対して

カワセミしっかり(足切りに合わないように)勉強するように!

足切りだと不合格にしかできないからね!

というメッセージを明確に伝えることが目的だと考えます。

また、「公認会計士協会が意図的に合格者を制限しているのでは?」という声も飛び交っていましたので、それに答える形とも捉えることもできます。

監査法人では現在スタッフやシニア層などの若年層の人手不足が激しいです。

一般的に修了考査に合格したタイミングで監査法人を辞める人が増えることから、監査法人に残留する人間を増やすために合格者数を制限させている…という推測も立ちましたが、管理人の考えではそれはないと思います。

合格率10%の短答式試験、合格率30%の論文式試験に合格し、実務経験を経た受験生たちを最終段階で絞るというのはどうしても考えにくいですし、過去の試験との公平性も欠いてしまいます。

一時の経済状況や人員状況によって合格者を変動させてしまうと、それは実質的に試験制度の破綻です。

年度によって一部の科目の問題が難化した結果として、足切りにより合格者が少なくなったということは考えられますが、意図的な制限という要素の可能性は排除してしまって良いと、個人的に考えています。

③新型コロナウイルス(COVID-19)の影響

管理人としては、要因として「関連性はない」と判断しています。

確かに、新型コロナウイルスの影響で、令和元年度の合格発表が4月3日から4月17日に延期されるなどはありましたが、試験自体は無事に実施されました。

それに、暗黒の3年間は平成30年度から令和2年度です。

日本国内で新型コロナウイルスが猛威を奮い初めたのは令和2年からでしたので、修了考査の合格率が低くなった要因とは関連性はないでしょう。

④受験生の質の低下

管理人としては、要因として「考えられない」と判断しています。

監査法人に勤務されている方であれば、修了考査の試験日前の2週間は特別休暇が全員もらえます。

人によっては仕事を早めに片付けて有給休暇を繋げることで3週間ほどの休暇を貰えますが、この環境自体は近年で変化はありません。

現在は監査法人内でも修了考査の合格者を増やすためにメンター制度を導入して、受験生の勉強の進み具合やメンタルケアなどを法人として実施しており、修了考査受験生に対しての残業についても規制されています。

かわなべ修了考査を受けたのが遥か昔のパートナー陣などは

「修了考査は受かって当たり前」という認識を持っている方も少なくないです。

さしみおお、そうでないパートナーからは反感買いそうなコメントだね。

かわなべ全員がそうではないと思うけど、

そういう固定観念を持っている方もいるってことだよ。

監査法人の恵まれた環境の中で合格率が低いのは、受験生の質が低下したからという推察も当然出てきます。

しかし、管理人はそのようなことはないと考えています。

管理人がシニアとして上場会社のインチャージを務めていた際もスタッフの後輩たちと一緒に仕事をしてきましたが、優秀で真面目な方が多かったです。

- 分からないことがあればまず基準を調べて自分の意見を持つ

- 職業的懐疑心の保持

- 監査調書の前年踏襲ではなく、論理的なアップデート

正直、自分がスタッフだった頃はこんなに考えて行動できていたかと自戒をさせられることも多いほどでした。

かわなべ後輩が作成した監査調書をレビューしていても

自分がきちんとしたものが書けるようになったのはもう少し後だったな~と思うこともありました。

後輩たちはよく書けているな~と。

まあ、それでも流石にインチャージですから、手直しと指導はしますけどね。

「仕事ができる=修了考査も合格できる」というわけでは必ずしもありませんが、

後輩たちは修了考査に対する意識も高くて、専門学校の申込みや勉強の開始も早めにやっていると話を聞いたこともありました。

むしろ昔の方が修了考査に対して危機感を持っておらず、勉強をしていなかった方が多かった可能性もあります。

⑤実務補習所の質の低下

管理人としては、要因として「考えられない」と判断しています。

管理人は直近2年間、実務補習所の講師をさせていただいていますが、講師にはまずオリエンテーション会議があります。

- テキストの棒読みは避けるように

- 修了考査も意識した講義を行うように

- 実務の話を織り交ぜるように

といった項目です。

そう!過去はどうか分かりませんが、現在の実務補習所の講師は修了考査も意識して講義を行っています。

管理人が補習生だった頃はテキストの棒読みが主体だった講義もありましたが、現在はそのような講義は少なくなっていると思います。

講師は皆、より良い講義を行うために工夫を凝らしています。

かわなべテキストの棒読みは受けている方からすると楽なんですけどね。

管理人の講義は寝させるような話はしていませんよ。

管理人が実務補習所の講師をしているのですから、講師の質は低下していません!

むしろ大幅UPしています!

さしみなかなか自信過剰だね。

かわなべ管理人の講義は意外と結構好評なんですよ。

今後も講師したいな!

今後の合格率の推移予測

令和3年度で実質合格率が64.6%になったときは、令和4年度の合格率がどうなるのか正直予測が立てづらかったです。

その過去3年間は合格率が確かに異様でしたので一時的に回復しただけに過ぎないのか、それとも例年の水準並みに戻ったのか分からなかったからです。

しかし、今回の令和4年度の合格率が69.6%に回復したのをきっかけとして、今後の修了考査の合格率は例年どおりの70%前後で推移していくものと管理人は推測しています。

今回の暗黒の3年間が我々に伝えたかったことを端的にまとめると

- 修了考査は答練だけやれば余裕で受かるというのは嘘だよ

- 監査法人(特にパートナー)も修了考査の大変さを知ってね

- 税務の試験も税理士会が納得するくらいの難易度にするよ

- 絶対評価だから経済状況や監査法人の人員状況は関係ないよ

- 足切りがあれば当然不合格だよ

つまり、

修了考査をナメてると、痛い目見るよ!

ということに尽きると考えています。

この暗黒の3年間によって不合格になった方も多いので気の毒に思いますが、これにより修了考査に対する業界の意識がガラリと変わったのは紛れもない事実です。

今後もし合格率が70%前後で安定するとしても、受験生は修了考査に対して警戒心を持つようになると思います。

修了考査は空欄さえ作らなければ良い…

答練だけやれば余裕だよ…

という意見を一蹴するような、

ある意味で見せしめのような暗黒の3年間になってしまいました。

かわなべ受験生からすると、試験前は修了考査を考慮して仕事をあまり振らないなど配慮してくれるので、試験に集中できそうですね。

メンター制度で勉強状況をモニタリングされるのは少し嫌かもしれませんが…。

まとめ

今回は修了考査の合格率について様々な角度から徹底的に考察してきました。

管理人が実際に受験した問題用紙を引っ張ってきて、過去6年分の試験問題を見返した結果としての超大作記事となりました。

ここで改めて冒頭のグラフを見てみましょう。

【合格率】

【受験者数と合格者数】

- 試験問題の難化

- 実施機関である公認会計士協会による合格者の人数制限

- 新型コロナウイルス(COVID-19)の影響

- 受験生の質の低下

- 実務補習所の質の低下

これまで、暗黒の3年間の要因については様々な意見が考えられてきましたが、

最終的に管理人が導き出した考察は、

①試験問題の難化による足切り該当者の大幅増加

と結論付けました。

特に、下記の科目による難化がそれぞれの年度で重大な影響を及ぼしていると考えました。

◆ 平成30年度 税に関する理論及び実務

◆ 令和元年度 会計に関する理論及び実務

◆ 令和2年度 監査に関する理論及び実務

修了考査は論文式試験と同じように、基礎的な問題を確実に正答し、難問は潔く捨てることが大切になってきます。

正直、該当の年度の試験問題を見る限りだと、足切りを回避するのはかなり難しい結果だったと思いますが、今後の上記の基本的なスタンスは変わりません。

暗黒の3年間の合格率低迷の要因については明確な正解がありませんので、色々な意見もあると承知しておりますが、今回管理人は上記のように結論づけさせていただきました。

管理人の個人的な考察であることをご了承ください。

不合格になってしまった受験生においては万が一、監査法人のパートナー、マネージャー陣から心無い声やプレッシャーを掛けられても決して気にしないでください。

今回の暗黒の3年間で監査法人においても意識が変わって、より試験に集中しやすい環境を提供する風潮が広まると思います。

自分が目指した夢までもう一歩。

せっかくここまで来たのですから

今後の合格率も気になると思いますが、例年並みに推移すると信じて、かつ油断せずに次の修了考査に必ず合格しましょう。

公認会計士登録すると色々と楽しいですし、動きやすいですよ!

税理士業務もできます。

絶対に桜咲く人生になります。

管理人が保証しますので、頑張ってください。

かわなべ以上、現役の実務補習所講師の管理人からの声でした。

ここまでお読みいただきありがとうございました。

また明日もお楽しみに!

独立会計士ブログのかわなべでした!

コメント

コメント一覧 (2件)

壮大な記事で、詳細に分析されていますね。

受験生の質が下がっているわけではないとのことだったので安心しました。

今年受験する者なので、このままの水準で推移することを願って合格したいです。

コメントありがとうございます!

考察を書き記していったら論文みたいになってしまいました(笑)

そのように言って頂けて嬉しいです。

全くもって受験生の質は下がっていないと思いますので、是非一発合格してください。

またブログの方も見に来てくださいね。